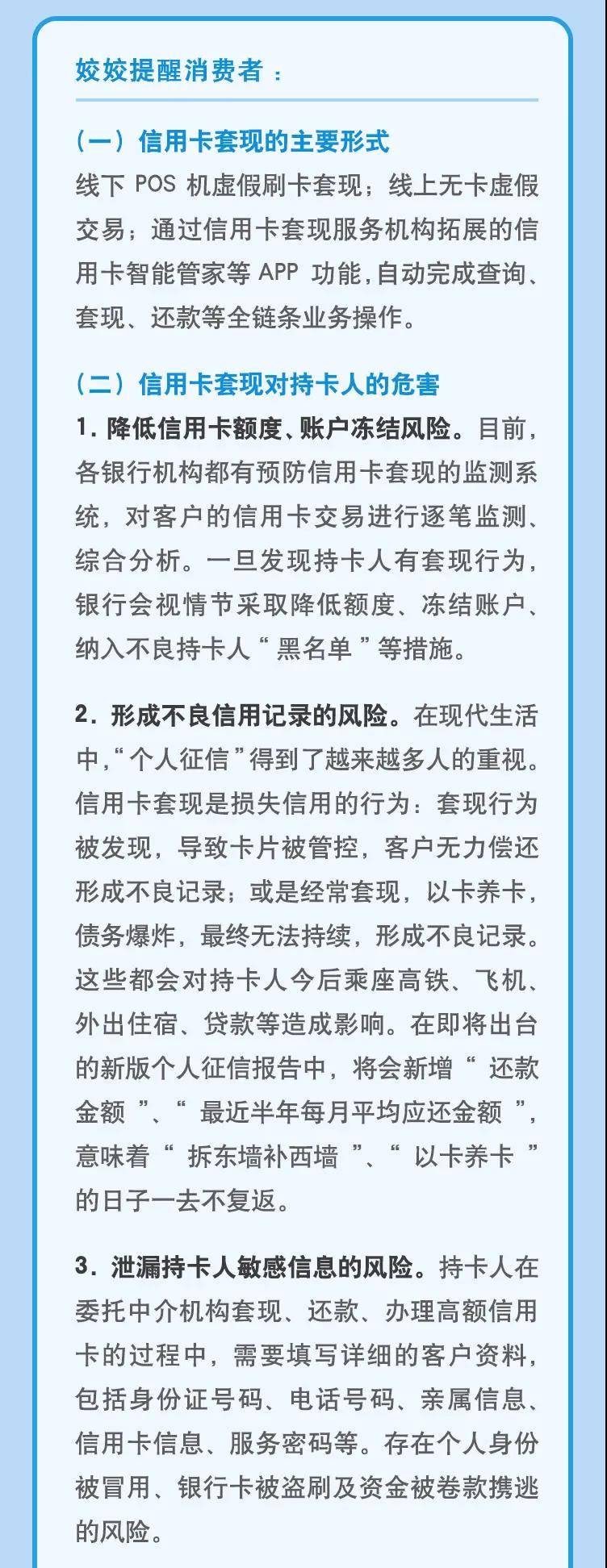

多家银行纷纷出手,“套现”被明令禁止,“以卡养卡”行不通了

四季财道

2022-05-01 18:11·河南

0

如今的经济消费中,“人生苦短,及时享乐”仿佛已经成为了社会消费习惯的主流。类似于花呗、京东白条、借呗这样的贷款消费平台以及信用卡的出现,为很多现阶段没有经济实力却还想享受超额福利的人们提供了便利。

打开网易新闻 查看精彩图片

或是因为周转不来,或是因为无力偿还欠款,很多人在使用信用卡时会出现套现的行为。而针对社会上愈演愈烈的套现现象,很多银行发出了“禁止套现”的公告。而很多人“以卡养卡”的消费方式,也在多家银行的规定政策之下行不通了。

打开网易新闻 查看精彩图片

一、信用卡套现现象愈演愈烈

根据我国央行在2021年度公布的数据来看,2021年第一季度我国发放的信用卡就高达7.84亿张,按照当时的人口估算,相当于人均持卡0.56张,而信用卡的总体授信额度也已经达到了19.64万亿元。

打开网易新闻 查看精彩图片

信用卡作为一种可以让人提前消费的经济工具,自然是方便了很多人的生活。但高昂的利息是不可忽视的,大多数信用卡的手续费都在1%~3%,这还排除了一些人使用pos机刷卡套现时所要付出的机器费。所以很多人一旦沉浸在信用卡消费中无法自拔,很大程度上会出现“利滚利”的情况,以至于到最后根本偿还不清所欠下的债款。

它除了可以使持卡人预支消费,还可以将卡内的余额进行提现。在这样的前提下,很多人就动了歪心思,开始了套现操作。

打开网易新闻 查看精彩图片

都是把钱从卡中提出来,提取余额和套现究竟有什么区别?其实最重要的区别就是套现,相比于提取余额来说拉卡拉pos机刷信用卡手续费,绕过了银行这一步。通过银行提取,肯定是要付出一些代价,所以有些人为了“能省就省”,就使出了套现的手段。

打开网易新闻 查看精彩图片

二、多家银行出手打击套现

相关数据显示,截止2021年第一季度,我国信用卡逾期半年未偿还的信贷总额度已经高达892.2亿元,环比增长6.39%。社会上有86.6%的年轻人都在使用信贷产品,但其中只有42.1%的人可以当月还清。也就是说,社会上借钱但没有能力在规定时间内还清欠款的人已经超过了半数。

打开网易新闻 查看精彩图片

如今信用卡套现的资金流向主要是房地产行业、股市行业等等,这与当时各大银行下发信用卡的违背,很可能会造成监管统计信息的过期和失效,产生过度授信的用户,从而导致资金违规的流入楼市和股市拉卡拉pos机刷信用卡手续费,从而影响经济社会秩序。

为了维护国内经济市场的稳定发展,近日,各大银行对套现手段实施了严厉打击,对信用卡规范使用的管理加大了监察力度,很多人之前“以卡养卡”的行径都行不通了。

打开网易新闻 查看精彩图片

中国银行早在2021年就发布了相关公告,在2021年6月20日之后,要对本行的信用卡额度和发卡量进行调整。随后,兴业银行也发布了《关于进一步明确信用卡资金用途的公告》,公告中详细说明了情形会损害客户积分和权益,。并且着重提到会打击套现。

打开网易新闻 查看精彩图片

2022年2月,平安银行发布了《关于进一步明确信用卡透支用途的公告》。其中也着重提到了不得通过非正常渠道提取现金,或以虚构等方式套取现金。光大银行、华夏银行、中信银行等也纷纷发布相关通知,在未来阶段要严抓严打套现行为,。维护客户权益和信用卡业内规范。

三、及时还款,树立良好的消费观

上文中提到的所谓“以卡养卡”,本质上是一种拆东墙补西墙的行为。大多数需要“以卡养卡”的用户,都是收入来源不稳定且收入资金无法满足自身消费需求的人。而这样的人如果继续进行这样没有经济规划的生活,下场只能是欠款越累越多,最后成为被强制列为银行的失信名单。

打开网易新闻 查看精彩图片

“以卡养卡”表面上是躲过了银行的手续费和还款利息,“节省”除了还款中所要度过的“紧凑期”,可以人为的将还款时间控制在原有标准之后。但事实却是“人在江湖混,迟早要还的”,不断的套现与逾期造成的结果只能是欠款的雪球越滚越大,直至无法偿还为止。

在现实生活中,我们还是要及时还款,树立良好的消费价值观,所有的消费行为都应该基于在自己的收入水平之上。过度的虚荣、虚伪的攀比,都可能造成人们对信用卡的无限依赖。“小懒终成大患”,一时的欢乐可能造成后半生长久的痛苦,还款要积极,消费需谨慎。

打开网易新闻 查看精彩图片

结语

消费观念的转变使得社会上很多年轻人都不再把信用卡透支当回事,很多人都沉浸在疯狂地“买买买”中无法自拔。

消费这件事本身无错,只有国民的消费才能带动全国GDP的增长。但任何消费行为都需要量力而行,一旦你享受的部分超过了你付出的部分,那么必然有代价在终点等着你。

打开网易新闻 查看精彩图片

大家对信用卡套现行为怎么看?欢迎在评论区留言讨论。

Tag: 信用卡 刷卡套现 京东白条 套现 白条套现